![]() 煤炭

煤炭

![]() 煤炭

煤炭

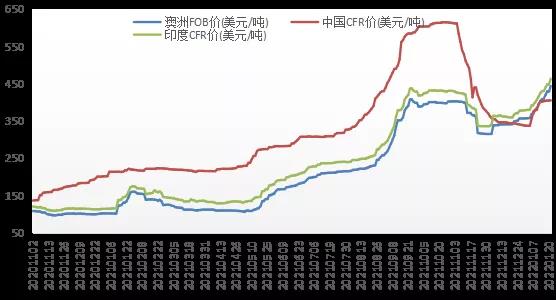

今日智庫上周發文表示,煉焦煤國際市場火熱半月再迎觀望,1月20日,據普氏數據顯示,澳洲一線FOB 429美元/噸,下跌1美元/噸;一線主焦印度CFR 447.65美元/噸,下跌1.35美元/噸;一線主焦中國CFR 405.5美元/噸,微漲0.5美元/噸。20日數據公布之后,部分行業人士以為迎來了拐點,但21日再次暴漲的價格,一度讓買方市場更為艱難!

國際FOB &印度CFR 價格再創新的巔峰

從歷史價格趨勢全圖來看,2021年澳洲一線主焦FOB價 印度CFR價的全年高點收錄于2021.9.23,分別為408.5美元/噸、438.25美元/噸,2022年受2021年12月初以來的暴雨天氣影響,澳洲國際煉焦煤市場供應一直持續偏緊,支撐FOB 市場和 印度CFR市場價格一路上揚,2022.1.19一線主焦FOB 和印度CFR 分別為430美元/噸和449美元/噸,1月20日轉而下跌,市場擔憂是否迎來了拐點,但1月21日新的成交價格可謂暴漲,再次創下了新的歷史高價!

2022.1.20——7.5萬噸峰景煤430美元/噸成交,交易價格走低

從現貨交易市場來看,據普氏報道,1 月 20 日成交了一筆7.5萬噸的峰景煤的交易,成交價格為FOB 價430美元/噸,交貨時間為3月11日至20日。

對于這一單的成交,有國際貿易商表示,這確實是一個很高的價格,但目前國際市場現貨供應真的不多,尤其是考慮到未來現貨供應還沒有看到有所改善的跡象,這個價格是合理的。

另外,據市場人士反饋,印度和國際其他市場主要的鋼廠的庫存水平很低,雖然價格一直在上漲,但現貨詢盤也依舊存在,買家并沒有因為價高而退卻。

因而,買賣雙方不斷妥協的出價,最終促成了這一單的交易。

2022.1.21——7.5萬噸品牌煤FOB 445美元/噸成交,較前一日暴漲15美元

由于印度和歐洲出現現貨需求,供應緊張繼續為價格提供支撐。1 月 21 日,7.5萬噸 globalCOAL HCCA 品牌煤的交易價格為 445 美元/噸 FOB 澳大利亞,交貨時間3 月 11 日至 20 日。

貿易人士認為,對終端用戶而言,這個價格非常高,但這也反映了目前實際的供需基本面,但這樣的高位價格只有在鋼價上漲的情況下才能接受,對小型鋼廠而言成本壓力太大。因而,價格壓力之下,印度終端用戶或另尋煤源。

中國用戶節前暫退國際市場,價優之下印度采買或棄澳轉美

臨近春節,中國國內、國際煉焦煤交易活動均不活躍,尤其是臨近北京冬奧會限產,限產預期之下,雙焦需求回落,后期有轉弱風險,中國用戶節前暫退國際市場,對非澳煉焦煤的采購暫緩,中國市場目前在國際市場中表現疲軟,買賣雙方均不急于交易。

而中國以外市場繼續走強,尤其是煉焦煤進口大戶印度。印度買家通常購買美國的中揮發和高揮發煉焦煤,根據普氏1月19日發布的所有指數來看,美國高揮發A煤東海岸FOB評估價為400美元/噸,低揮發煤東海岸FOB評估價為367.50美元/噸,高揮發B煤評估價為342.5美元/噸;而澳洲主焦FOB評估價為430美元/噸,顯然,美國煤更具價格優勢。

因而,1月20日,印度煤炭貿易商伊曼資源(Iman Resources)市場營銷總監談到:“目前美國煤炭比澳大利亞便宜,從目前的價格來看,印度肯定會重新開始從美國購買更多煤炭。”

責任編輯: 張磊

京公網安備 11010802020613號

京公網安備 11010802020613號