![]() 煤炭

煤炭

![]() 煤炭

煤炭

近日,受大秦線事故影響,市場情緒有所升溫,貿易商報價上漲,部分賣方惜售待漲,但下游基于低日耗對高價煤接受困難,市場活躍度較低,僵持狀態下市場參與者預期有所分歧。但隨著利好因素增多,預期轉變,市場也將發生變化。

一是,大秦線運量恢復較慢。14日,大秦線翠屏山站保留的貨車車列發生溜逸脫線事故。15日,大秦線恢復運輸,但近日的運量較低,恢復較慢,15-18日,大秦線日運量分別為1.91、28.13、31.73、47.98萬噸。受大秦線運行狀態恢復正常仍需一段時間影響,預計短期大秦線運量仍維持低位水平,后續面臨春季檢修,預計在檢修結束前,大秦線難以達到滿發狀態。

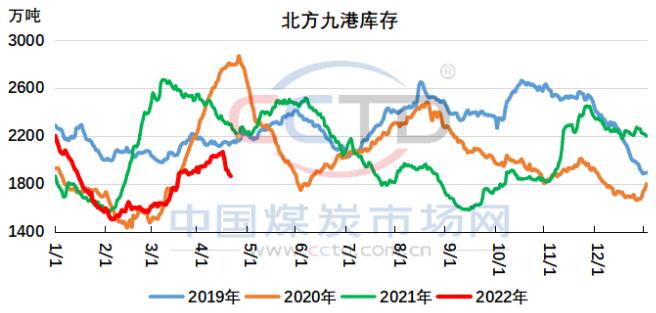

二是,港口庫存將繼續下降。受大秦線運量大幅下滑影響,港口自上周后期累庫中斷,庫存從中位回落到略低的水平。截至4月19日,北方九港庫存1864.3萬噸,較14日高位減少201萬噸,預計后期港口庫存將繼續回落。

三是,下游日耗有恢復預期。19日,國家發改委召開4月份新聞發布會。國家發改委發言人表示,疫情對國內需求的影響是階段性的。隨著疫情得到有效管控、政策效應逐步顯現,正常經濟秩序將快速恢復,經濟運行會回歸正常軌道。下一步,國家發展改革委將深入貫徹落實黨中央、國務院決策部署,統籌疫情防控和經濟社會發展,會同有關方面加大宏觀政策實施力度,政策舉措靠前發力、適度加力,并積極謀劃更大力度的政策舉措,強化政策協調聯動,著力穩定宏觀經濟大盤。隨著宏觀政策發力以及疫情逐步得到控制,企業復產復工加快,用電量也將會提升。

但利空影響因素同樣存在。一方面,目前產地市場仍然偏弱,對港口形成壓制。產地煤礦銷售一般,價格漲跌調整,總體偏弱。目前下游多按需采購,加之疫情影響持續,部分地區長途運輸仍受限。另一方面,政策端保供穩價持續以及煤炭領域哄抬價格違法行為逐步認定后,炒作情緒將得到抑制,市場將趨于理性,短期暴漲現象將大大減少。

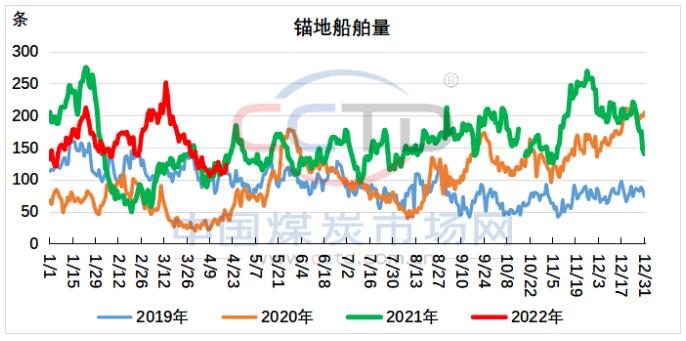

北港庫存下降,調出量受到煤源限制也處于偏低水平,部分長協煤的兌現或延遲,下游累庫或受到影響。基于后期北港累庫難度較大,部分需求或提前釋放。近日錨地船量增加,海運費已連續兩日上漲,或表明后市需求起色。總體看,市場逐漸向偏強趨勢發展,后期市場或將更傾向于賣方,短期的僵持局面或難以持續。

責任編輯: 張磊

京公網安備 11010802020613號

京公網安備 11010802020613號