![]() 新能源

新能源

![]() 新能源

新能源

(1)全球風電行業現狀分析

在全球環境日益惡化,化石類能源日益枯竭的情況下,風能作為一種清潔、安全的新能源,受到各國政府和投資機構的重視。由于與其他新能源技術相比較,風電技術相對成熟,且具有更高的成本效益和資源有效性,因此在過去的30多年里,風電發展不斷超越其預期的發展速度,一直保持著世界增長最快的能源地位。

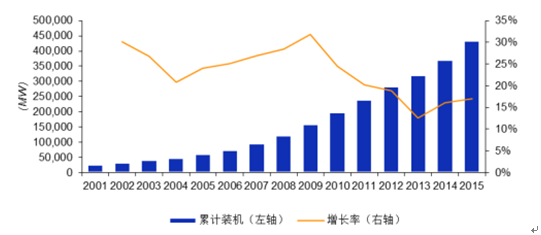

在2001年至2015年間,全球風電累計裝機容量的年復合增長率為22.99%,累計總裝機容量從截至2001年12月31日的23,900MW增至截至2015年12月31日的432,883MW。

全球風電累計裝機容量及增長率,2001 年- 2015 年

全球風電新增裝機容量及增長率,2001年-2015年

2015 年全球風電新增裝機容量達到了 63,467MW,創歷史新高。

按照2015年底的風電累計裝機容量計算,全球前五大風電市場依次為中國、美國、德國、印度和西班牙,在2001年至2015年間,上述5個國家風電累計裝機容量年均復合增長率如下表所示:

國家截止2001年12月31日截止2015年12月31日2001年-2015年

風電累計裝機容量(MW)風電累計裝機容量(MW)年復合增長率

中國40414536252.26%

美國42757447122.64%

德國87544494712.40%

印度14562508822.55%

西班牙33372302514.79%

(2)全球風電行業發展特征與趨勢

1)全球風電行業市場高度集中,新興市場未來發展迅速

風電產業在全球普及的程度有所提高,目前已有100多個國家開始發展風電,但主要市場還是相對集中,并受歐洲、亞洲和北美的主導, 2007年上述三個地區在全球風電累計裝機容量中占據97.62%比例,至2015年底,依然保持95.26%的比例。從國家來看,截至2015年底,全球前十大風電裝機容量國家合計裝機容量占全球總量的84.5%,其中前五大國家合計占全球總量的72.3%。2015年全球前十大新增裝機容量國家新增容量合計占全球新增總量的89.0%,其中前五大國家新增裝機容量合計占全球總量的79.9%。

2)風力發電成本已經初步具備競爭優勢

風力發電是目前技術最成熟和最具商業應用價值的可再生能源之一,與傳統能源相比,風力發電有著清潔、安全、可再生等優點。在忽略火力發電環境治理投資和運營費用的基礎上,“成本過高”曾經被認為是風電的弱點,但作為全球減排的最重要手段之一,風力發電的經濟性受到越來越多的關注,隨著風電在能源供應中的比例日益增大,各風電運營企業不斷提高成本意識,致力于減少風電與傳統電力間的成本差異,推動產業發展。

一方面,風機價格下降降低了風電成本。自2004年中期開始,高漲的風電市場需求曾經使風機的價格一路飆升。然而到2008年,由于配套生產能力的提高及關鍵部件和主要部件的供應基本平衡,風機的價格開始趨于平穩。2009年以來,隨著我國風機產能的不斷增長,歐美市場需求受全球金融危機等綜合因素影響,風機制造商在成本和質量上的競爭日益激烈,風機價格下降。

另一方面,風電場選址的優化,風場運營效率的提高,風機質量和維護水平的提升等同樣起到了降低風電成本的作用。

3)風電機組技術更新速度快,機組大型化成為發展趨勢

隨著現代風電技術的不斷發展,新產品、新技術不斷涌現。第一,風電機組呈現大型化趨勢。理論上,風電機組單機功率越大,每千瓦小時風電成本越低,因此風電機組的技術發展趨勢向增大單機容量、減輕單位千瓦重量、提高轉換效率的方向發展。大型風機的出現,也為開發海上風電提供了條件。第二,風電機組向適應低風速區發展。隨著風能轉化效率的提高,使得過去較低風速區域也可以建設大規模的風電場,推動了風力發電在更廣泛的范圍內快速發展。

4)海上風電快速增長,將成為風電開發的重要發展方向

從全球風電的發展情況來看,由于陸地風電場可開發的地方逐漸減少,而海上風能資源豐富穩定,且沿海地區經濟發達,電網容量大,風電接入條件好,風電場開發已呈現由陸上向近海發展的趨勢。2001年至2015年全球海上風電累計裝機容量快速增長,如下圖所示:全球海上風電累計裝機容量及增長率,2001年-2015年

2001 年-2015 年全球海上風電累計裝機容量復合增長率 43.51%。2015 年,全球海上風電累計裝機容量達 12,107 MW,新增裝機達 3,383MW。

目前,全球 90%以上的海上風電來自于歐洲。

2020 年,歐盟國家風電總裝機量將達到 230,000MW,其中 40,000MW 屬于海上風電;2030 年,歐盟國家風電裝機容量將達到 400,000MW,其中 150,000MW屬于海上風電。2020 年歐洲海上風電累計裝機容量將增加至 23.5GW。

近幾年,我國也開始大力發展海上風電。我國東部沿海的經濟發展和電網特點與歐洲類似,適于大規模發展海上風電,國家已經推出了江蘇及山東沿海兩個千萬千瓦級風電基地的建設規劃,并出臺了《海上風電開發建設管理暫行辦法》。

與此同時,海上風電建設也取得了重大突破,2010 年我國第一個國家海上風電示范項目——上海東海大橋 102MW 海上風電場的 34 臺機組已經實現并網發電,標志著我國海上風電的發展開始啟動。國家能源局公布的“十二五”能源規劃,到 2015 年,我國將建成海上風電 500 萬千瓦,形成海上風電的成套技術并建立完整的產業鏈,2015 年后,我國海上風電將進入規模化發展階段,達到國際先進水平。2020 年我國海上風電將達到 3,000 萬千瓦。海上風電將是未來風電行業新的利潤增長點。

(3)我國風電行業發展概況

據全球風能理事會的統計,2010 年,我國除臺灣省以外共新增風電機組 12,904臺,新增裝機容量達 18,928MW,2011 年新增裝機容量 18,000MW,保持全球新增裝機容量第一的排名,2012 年新增裝機容量 12,960MW,位列全球新增裝機容量第二位,2013 年新增裝機容量 16,100 MW、2014 年新增裝機容量 23,196 MW、2015年新增裝機容量 30,753MW,連續三年保持全球新增裝機容量第一位。2010 年底我國累計風電裝機容量為 44,733MW,全球累計裝機容量排名由 2008 年的第 4 位、2009 年的第 2 位上升到第 1 位。2014 年和 2015 年底我國累計風電裝機容量分別為 114,609 MW 和 145,362MW,均保持全球第一。2013 年至 2015 年累計裝機容量增長率分別為 21.36%、25.37%和 26.83%,2001 年至 2015 年我國風電累計裝機容量及年增長率如下圖所示:

2002 年至 2015 年,我國風電年度新增裝機容量及增長率如下表所示:

風電塔筒是風電整機的支撐部分,必須要保證在野外可靠使用 10 到 20 年。

法蘭作為風電塔筒的連接和支撐件,其質量好壞影響著風電塔筒的安全穩定,是重要的風電設備零部件。隨著風電經濟性的進一步提升和風電并網問題的逐步解決,未來五年,各國政府將大力支持風力發電發展,尤其海上風電,將帶動上游裝備制造業同步發展,衍生對風電塔筒法蘭的需求。

責任編輯: 李穎

京公網安備 11010802020613號

京公網安備 11010802020613號