![]() 油氣

油氣

![]() 油氣

油氣

2020年1月15日,中美兩國在美國華盛頓簽署《中華人民共和國政府和美利堅合眾國政府經濟貿易協議》,根據協議“第6.2條貿易機會”中的1.3款的規定,在2017年基數之上,2020日歷年我國自美采購和進口的能源產品,規模不少于185億美元,2021日歷年不少于339億美元。

我國是世界第一大能源消費國和第一大石油、天然氣進口國,美國是世界第一大石油和天然氣生產國,兩國存在擴大能源貿易的堅實基礎和現實可能。統計數字顯示,近年來中美能源貿易雖然增長迅速,但波動大,非常不穩定,不利于兩國貿易活動的正常開展,要完成協議設定的能源貿易額目標,在雙方共同努力積極推進能源貿易的正常開展外,需在目標的設定上更多地關注貿易貨物量而非貿易的貨值。

一、2017年是中美能源貿易的元年

除凈出口煤炭外,2016年,美國仍是石油和天然氣凈進口國,當年我國從美國進口的能源數量不大,在兩國龐大的經貿規模中幾乎微不足道。不過,從2017年開始中美兩國的能源貿易規模急劇增加,我國成為美國某些能源資源出口重要的目的地國,能源貿易在兩國經貿關系中的地位日益重要。

2017年,我國是美國第二大原油出口目的地國,第五大油品出口目的地國,第三大烴類氣體液出口目的地國,第三大液化天然氣出口目的地國和第十大煤炭出口目的地國。

據美國商務部的統計數據,2017年,美國對我國出口商品的總值為1303.7億美元。根據查詢到的數據,據不完全統計,2017年我國從美國進口的能源商品價值約61億美元,僅占當年美國出口我國商品總值的約4.68%。

二、2016年以來中美兩國能源貿易增長迅速但極不穩定

自2016年以來,我國從美國進口原油、油品、烴類氣體液、液化天然氣和煤炭等幾乎全部能源商品,雙方能源貿易開始時間雖然較晚,但增長迅速,不過其中的諸如原油、液化天然氣貿易非常不穩定。

(一)中美兩國的原油貿易開展雖晚但增長迅速

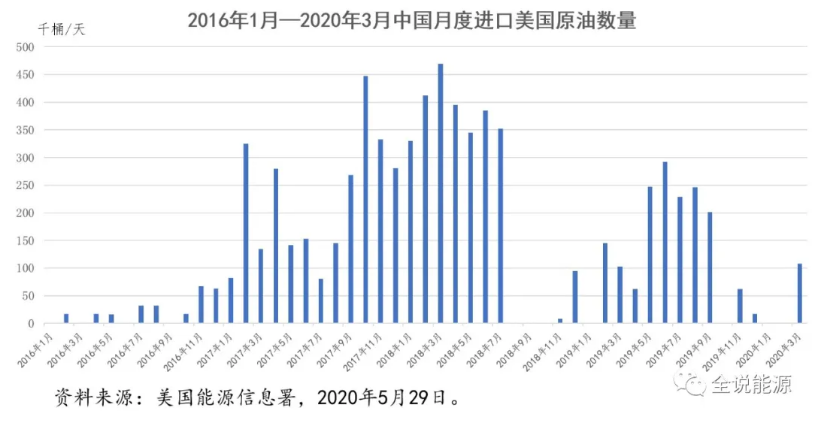

2016年1月,美國解除了延續40年之久的原油出口禁令,同年2月中美兩國之間即開始了原油貿易。

根據美國能源信息署的統計數據,按年統計,2016年,我國從美國進口原油的數量為797.8萬桶(約合109.29萬噸),2017年為8073.2萬桶(約合1105.92萬噸),2018年增長到8427.4萬桶(約合1154.44萬噸),2019年為4868萬桶(約合666.85萬噸)。

按月進行細分,2016年2月以來,中美之間的原油貿易,存在一定的起伏。2016年10月至2018年7月,中國穩定地每月都從美國進口原油。2019年,除1月和10月兩個月份外,中美之間的原油貿易正常開展了10個月。2020年1月、2月,中國沒有從美國進口原油,3月份恢復,當月進口數量為10.8萬桶/天。

從月均原油進口數量來看,2018年3月,我國從美國進口原油的數量最高,為46.9萬桶/天;不包括沒有進口業務的月份,2018年11月最低,僅為8000桶/天。

中美之間的原油貿易,占美國原油出口的比重不大,而且波動非常之高。2016年,我國從美國進口的原油,僅占美國原油出口總量的3.69%;2017年上升到最高比重,為19.11%,我國僅次于加拿大,成為美國第二大原油出口目的地國;2018年下降到11.27%,2019年更是大降到4.48%,2020年3月僅為3.04%。

(二)中美兩國的油品貿易開展早且較為穩定

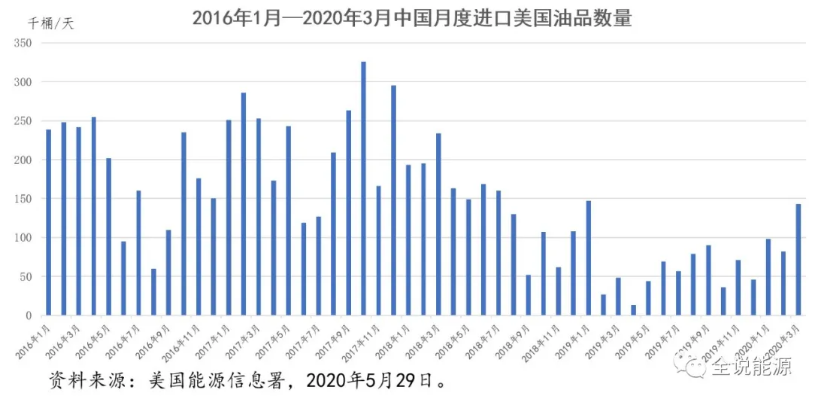

與原油相比,中美之間的油品貿易開展時間較早,早在2004年,中國就從美國進口油品,2009年后數量逐漸增大,2017年達到近年來的最高值,為8246.2萬桶。

從美國能源信息署的統計數據看,與原油、液化天然氣相比,中美兩國之間的油品貿易非常穩定,自2004年1月1日以來,雖然數據上有起伏,但貿易關系一直正常維持,沒有發生如同原油、液化天然氣那樣的中斷。

從月度數據看,2017年10月,中國從美國進口的油品數量最大,為32.6萬桶/天。2020年前三個月,分別為9.8萬桶/天、8.2萬桶/天和14.3萬桶/天。

美國擁有世界最強大的煉油工業,2019年1月1日,可以運營的常壓原油蒸餾能力為1880萬桶/日歷天,成品油是美國能源出口的最大品種,2017年以來日均出口量超過500萬桶/天,2019年為552.2萬桶/天,中間餾分油、丙烷和車用汽油(包括調合組分)是美國出口的三大成品油產品。中美兩國之間的油品貿易之所以保持穩定,主要是我國從美國穩定地進口丙烷,美國事實上是我國第一大丙烷進口來源國,我國是美國第三大丙烷出口目的地國。

(三)中美兩國的烴類氣體液貿易未來增長空間大

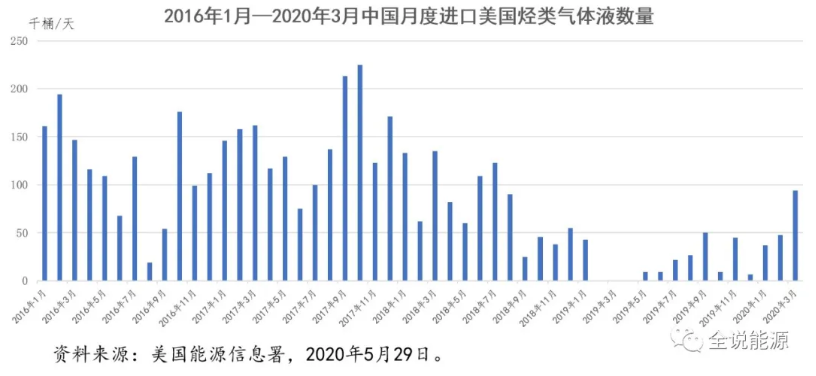

美國是世界第一大天然氣生產國,由此帶來的由乙烷、丁烷和天然汽油等組成的烴類氣體液成為美國出口的重要能源產品,2016年美國烴類氣體液的出口量超過100萬桶/天,為121.1萬桶/天,2019年大漲到182.2萬桶/天。其中,由于美國生產的頁巖氣中富含乙烷,含量往往在10%以上,貝肯盆地等部分產區的頁巖氣中甚至達到25%,美國成為世界上最主要的乙烷生產和出口國,乙烷也是美國烴類氣體液出口的主要品種。

根據美國能源信息署的統計,從2014年以來,我國從美國進口的烴類氣體液數量就不斷增長。2014年為623.1萬桶,2015年大增到4105.2萬桶,2017年最高,為5341.9萬桶,2019年基本下降到2014年的水平,僅為672.7萬桶。

2020年前三個月,我國仍在穩定地進口美國的烴類氣體液,其中1月份為3.7萬桶/天,2月份為4.8萬桶/天,3月份大幅增長到9.4萬桶/天。

從所占比例看,2014年我國從美國進口的烴類氣體液僅占美國當年出口總量的2.43%,2017年上升到10.42%,2020年3月又下降到僅為4.39%。

據不完全統計,我國有20多個乙烷制烯烴意向項目申報有關政府部門核準,產能合計約為3500萬噸/年,每年消耗的乙烷原料資源約為4600萬噸,除少量國產乙烷外,絕大部分需要進口。位于江蘇泰興的新浦化學110萬噸輕烴綜合利用項目,2019年8月19日一次開車投料成功。美國乙烷公司是我國多個乙烷制烯烴項目的原料供應商,簽署的合同總金額已超過600億美元。

(四)中美兩國的液化天然氣貿易非常不穩定

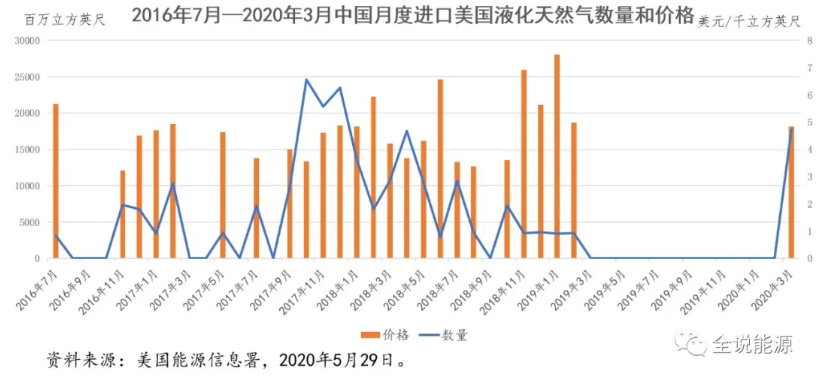

根據美國能源信息署的統計資料,中美之間的液化天然氣貿易,起于2016年7月,當年7月、11月和12月三個月有交易量。2017年9月至2018年8月間,最為正常和穩定,每月都有交易量。按年看,2018年中美兩國的液化天然氣貿易最為正常,除9月份外,11個月都有交易量。2019年3月至2020年2月的12個月里,中國從美國進口的液化天然氣歸零,2020年3月恢復。

2016年7月至2020年3月,中國從美國進口的液化天然氣共計為69船,累計數量為2356.53億立方英尺(約合66.73億立方米),占2016年2月以來美國液化天然氣出口總量的5.2%,是美國液化天然氣出口第六大目的地國。其中,2017年10月進口量最大,為245.88億立方英尺;2020年3月,為176.99億立方英尺。

根據美國能源部化石能源辦公室出版的2020年5月號《液化天然氣月報》,2020年3月,美國計有5船液化天然氣出口到我國,分別為:2020年3月26日、27日,連續兩船從薩賓帕斯出口到我國,為長期合同,數量分別為3408332百萬立方英尺和3488317百萬立方英尺;2020年3月22日,一船從卡梅倫終端出口到我國,為長期合同,數量為3805642百萬立方英尺;2020年3月21日、31日,兩船從自由港終端出口到我國,為長期合同,數量分別為3709702百萬立方英尺和3286881百萬立方英尺。

2016年7月以來,中國從美國進口的液化天然氣均價為4.726美元/千立方英尺。其中,2016年11月價格最低,為3.21美元/千立方英尺;2019年1月最高,為7.47美元/千立方英尺;2020年3月,價格為4.83美元/千立方英尺。

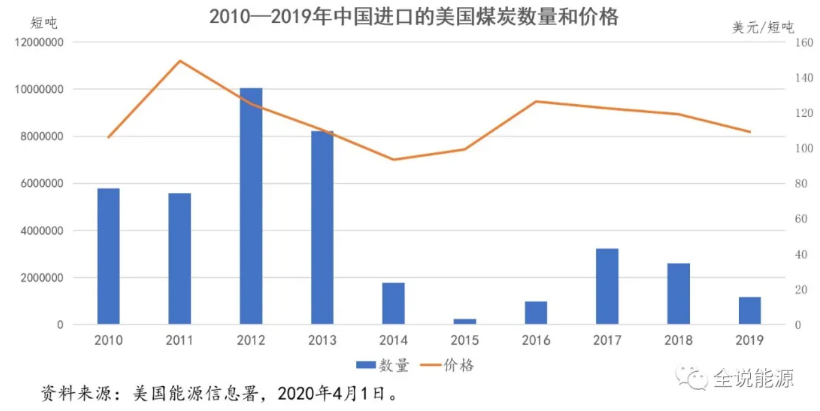

(五)中美兩國的煤炭貿易持續時間長但數量有限

我國是世界第一大煤炭生產國和消費國,但是,多年來我國與美國之間仍保持一定的煤炭貿易關系,主要是我國從美國進口少量的冶金煤,用于鋼鐵行業。

2012年,是近年來我國從美國進口煤炭數量最多的年份,當年我國從美國進口了1005.5萬短噸的煤炭,其中688.32萬短噸為冶金煤。自此之后,我國從美國進口煤炭的數量就不斷下降,2015年下降到僅為22.99萬短噸,2017年增長到323.82萬短噸,當年我國是美國第10大煤炭出口目的地國,占美國煤炭出口總量的3.34%。

2018年,我國從美國進口的煤炭為261.57萬短噸,2019年僅為117.31萬短噸。

2012年,美國向我國出口的煤炭價格為125.03美元/短噸,2015年為99.23美元/短噸,2016年之后上漲到100美元/短噸之上,其中:2016年為126.35美元/短噸,2017年為122.44美元/短噸,2018年為119.11美元/短噸,2019年為109.15美元/短噸。

三、中美兩國能源貿易的困擾及未來的進一步改善

由于眾所周知的原因,如同其他貿易一樣,中美兩國的能源貿易面臨較大的困擾,第四輪油價暴跌,加大了能源貿易協議的執行難度。

(一)中美兩國能源貿易面臨的困擾

2016年以來的統計數據直白地說明,中美兩國能源貿易的最大的困擾,就是不穩定,交易量的波動非常大,不少月份直接歸零。

從美國能源信息署的統計數據看,截止2020年第一季度,除液化天然氣外,中國從美國進口的所有其他能源產品數量,均小于2017年同期。其中,液化天然氣為2017年同期的1.29倍,但原油進口數量僅為2017年同期的不到20%,油品不到41%,烴類氣體液不到39%。因此,有媒體報道稱,2020年第一季度,我國從美國進口的能源商品,落后雙方的協議進度92%。

2020年上半年,發生了史上第四輪油價暴跌。以WTI為例,2020年1月1日至6月16日,均價僅為37.39美元/桶,價格下跌了37.42%;而2017年1月2日至6月16日,WTI均價為50.59美元/桶,是2020年同期的1.35倍。原油價格的暴跌,除直接影響原油業務的貿易額外,也將不可避免地影響到以原油價格為參照的成品油、烴類氣體液貿易的計價。

液化天然氣現貨價格雖然也同原油價格一樣劇烈波動,但美國出口到我國的液化天然氣價格較為穩定。2017年1月和2月,美國出口到我國的液化天然氣均價為4.81美元/千立方英尺,2020年3月的價格為4.83美元/千立方英尺,略高于2017年同期。

(二)中美兩國能源貿易應更多地關注貿易量和業務的穩定

根據2020年1月15日中美兩國簽署的協議,2020年和2021年我國從美國進口能源產品設定的目標為金額,而非實物貨量。

國際貿易的一般常識是,某種商品的單價金額越高,這種商品的貨值也就越高,因此要實現中美兩國能源貿易協議設定的目標,一是要保證一定的貿易量,二是要保證能源商品穩定的價格。

從截止2020年第一季度的統計數字對比中可以看出,要完成第一階段2020年中美兩國設定的能源貿易目標,在液化天然氣進口數量保持穩定的同時,2020年第二至第四季度的三個季度時間里,我國將不得不進一步加大原油、油品等能源產品從美國進口的數量。

第四輪油價暴跌給我們的啟示是,中美兩國雙方都應該認識到,由于國際石油價格的高度波動性及其對其他大宗商品價格的直接影響,未來中美兩國,或世界上其他國家,在談判和商定商品貿易等協議時,更多要考慮的是商品的貿易數量,而非商品的貨值,因為商品的價格與商品的貨物量相比,更難把握和控制,更多的是受市場的影響,不是人為所能努力和控制的,落實協議的難度較大。

2020年6月15日,美國《華爾街日報》發表文章稱,全球貿易前景暗淡之際,對華貿易成為美國外貿的亮點,4月份中美雙邊貿易額增至397億美元,較3月份增長近43%,超越美國與墨西哥和加拿大的貿易額。其中,我國對美國玉米、小麥和大豆等農作物的采購量超過了貿易爭端之前的水平,截至6月4日的5周中,來自我國的采購量占美國大豆總銷售量的三分之二左右。從我們目前得到的有關消息看,中美雙方有關部門、媒體都普遍認為,雖然存在一定的困難,但中美第一階段經貿協議有望如期完成。因此,我們相信,今年剩下的時間里和2021年,中美兩國之間的能源貿易也將能順利地開展。

責任編輯: 中國能源網

京公網安備 11010802020613號

京公網安備 11010802020613號