![]() 煤炭

煤炭

![]() 煤炭

煤炭

近期,隨著全國(guó)各地陸續(xù)進(jìn)入高溫模式,下游終端用戶日耗持續(xù)攀升,多地用電負(fù)荷創(chuàng)歷史新高,需求端的率先爆發(fā),使得7月份煤價(jià)回落預(yù)期化為泡影。

當(dāng)前市場(chǎng)存在的問(wèn)題:

1、供給端持續(xù)偏緊。近期主產(chǎn)地煤礦產(chǎn)量雖穩(wěn)步回升至6月份水平,但增產(chǎn)增供始終未有體現(xiàn)。從統(tǒng)計(jì)局公布數(shù)據(jù)來(lái)看,4、5月份產(chǎn)量維持在3.2億噸附近,而6月份受安全環(huán)保檢查嚴(yán)格等因素影響,中下旬減產(chǎn)停產(chǎn)煤礦較多,預(yù)計(jì)6月份產(chǎn)量約在3.15億噸。由于節(jié)后煤礦復(fù)產(chǎn)速度不一,上旬較6月份仍有一定差距,即使中下旬有小幅增量,也只能達(dá)到正常月份水平,供應(yīng)端偏緊仍將持續(xù)。

2、港口發(fā)運(yùn)長(zhǎng)期倒掛。近期港口煤價(jià)滯漲,產(chǎn)地煤價(jià)略有漲跌,但港口價(jià)格仍始終處于倒掛狀態(tài)。而近期產(chǎn)地煤價(jià)漲勢(shì)初顯,發(fā)運(yùn)倒掛價(jià)差仍將繼續(xù)擴(kuò)大,無(wú)利可圖下,貿(mào)易商往港口發(fā)運(yùn)積極性較差,使得近期鐵路發(fā)運(yùn)持續(xù)低位,環(huán)渤海港口庫(kù)存持續(xù)走低。

3、進(jìn)口煤供應(yīng)有限。今年印尼雨水較往年較為充沛,煤炭供應(yīng)偏緊的狀態(tài)一直都沒(méi)有得到緩解,再加上終端需求增加的推動(dòng),印尼煤價(jià)得以持續(xù)上漲。而近期印尼新冠肺炎感染病例數(shù)再次激增,也為進(jìn)口煤市場(chǎng)帶來(lái)了更多不確定性。

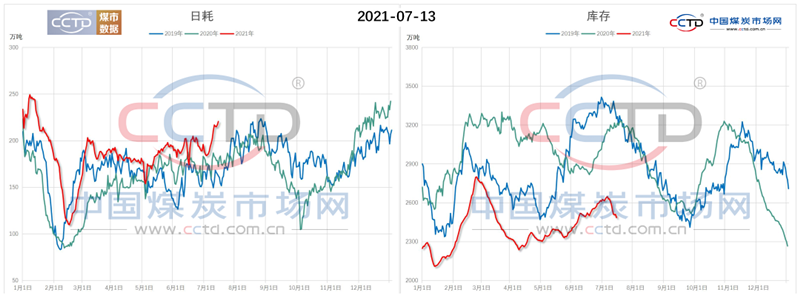

4、各環(huán)節(jié)庫(kù)存低位。由于動(dòng)力煤供需緊平衡成為常態(tài),各環(huán)節(jié)庫(kù)存陸續(xù)降至近年同期低位。據(jù)CCTD中國(guó)煤炭市場(chǎng)網(wǎng)獨(dú)家監(jiān)測(cè),7月13日,沿海八省動(dòng)力煤終端用戶庫(kù)存降至2485.2萬(wàn)噸,同比減少705.1萬(wàn)噸。庫(kù)存低位+需求旺盛,也使得動(dòng)力煤價(jià)格易漲難跌。

目前來(lái)看,動(dòng)力煤基本面繼續(xù)往偏強(qiáng)方向發(fā)展:一方面,產(chǎn)地增產(chǎn)不及預(yù)期,供應(yīng)增量不明顯;另一方面,高溫天氣增多,終端后期補(bǔ)庫(kù)持續(xù)放大。

需要警惕一旦炒作情緒升溫,動(dòng)力煤價(jià)格將再次進(jìn)入上行通道。后期動(dòng)力煤價(jià)格破局的關(guān)鍵應(yīng)從供需基本面入手,只有產(chǎn)量的明顯釋放,才能緩解當(dāng)前的高煤價(jià)困局。

責(zé)任編輯: 張磊

關(guān)于我們 | 會(huì)務(wù)服務(wù) | 咨詢服務(wù) | 誠(chéng)聘英才 | 相關(guān)法律 | 會(huì)員注冊(cè) | 網(wǎng)站地圖 | 合作伙伴 | 友情鏈接

Copyright © 1999-2026 北京中能網(wǎng)訊咨詢有限公司 版權(quán)所有. All rights reserved.

地址:北京市海淀區(qū)北蜂窩8號(hào)中雅大廈A座14層 郵政編碼:100038

電話:010-51915010,30 傳真:010-51915237

支持單位: 中國(guó)企業(yè)投資協(xié)會(huì)|中國(guó)動(dòng)力工程學(xué)會(huì)| 中國(guó)電機(jī)工程學(xué)會(huì)|中國(guó)城市燃?xì)鈪f(xié)會(huì) 承辦單位:北京中能網(wǎng)訊咨詢有限公司

京公網(wǎng)安備 11010802020613號(hào)

京公網(wǎng)安備 11010802020613號(hào)