![]() 政策與經濟

政策與經濟

![]() 政策與經濟

政策與經濟

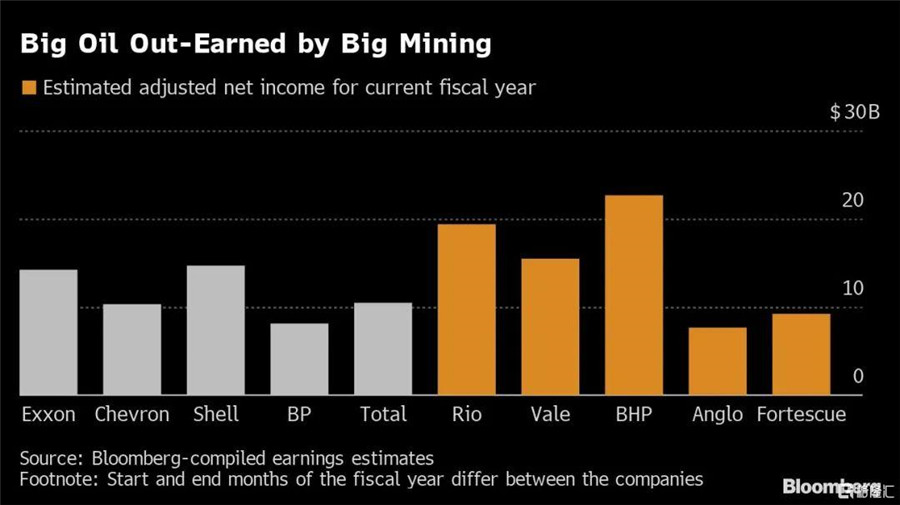

過去幾十年來,大型石油公司的利潤一直在自然資源行業處于領先地位。但由于近期金屬市場異常火爆,礦業公司正在獲得史無前例的巨額利潤,這一局面正在迅速扭轉。據彭博社(Bloomberg)估計,全球排名前五的鐵礦石生產商今年的利潤總額有望達到650億美元,這將比五大石油生產商今年的預估利潤高出約13%,顛覆了兩大行業幾十年來的利潤差異。

金屬價格提升采礦業利潤采礦業的利潤主要來自鐵礦石、銅和部分其他金屬。

鐵礦石是僅次于石油的全球性商品,目前這一關鍵煉鋼原料的價格正在逼近200美元/噸關口,與十年前創紀錄的價格相當。需要指出的是,當前部分礦業公司甚至可以以低于20美元/噸的成本從地下開采鐵礦石。

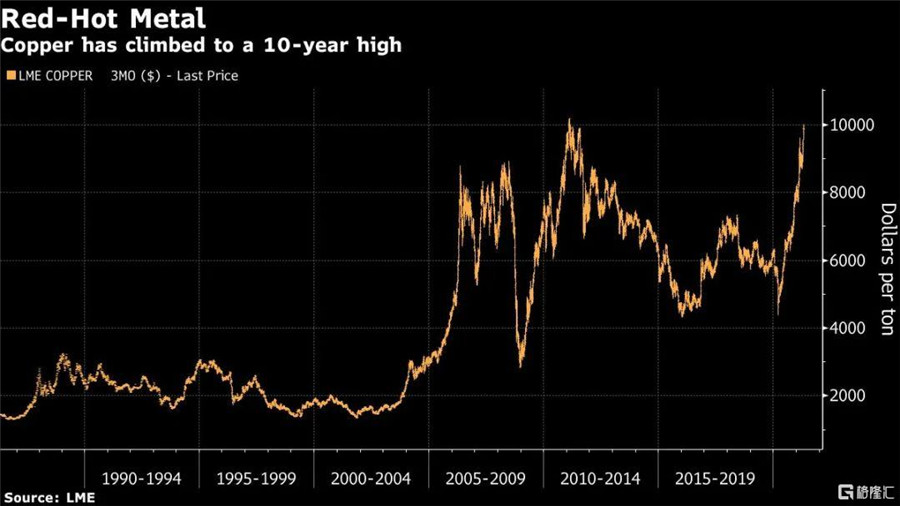

銅價近期也躍升至歷史高位,十年來首次突破每噸1萬美元大關。此外,包括鋁、鎳、錫、鉛和鋅在內的賤金屬價格也都達到了多年高位。歷史上僅有兩次出現了這樣繁榮的局面,分別為2007-2008年和2011年。

倫敦金屬交易公司Concord Resources的首席執行官Mark Hansen說:“這太瘋狂了,目前的市場價值已經從能源轉向了金屬。”

據估計,對于必和必拓(BHP)、力拓(Rio Tinto)、淡水河谷(Vale)、英美資源集團(Anglo American)和福蒂斯丘金屬集團(Fortescue Metals Group)這五大鐵礦石生產商而言,本財年將是他們本世紀第二次盈利超過石油生產商。而且,如果石油生產商在2020年沒有受到巨額減記的拖累,這將是本世紀第一次。

在上一次大宗商品繁榮時期(2008年至2011年),大型石油公司輕松獲得了比大型礦業公司更高的利潤。例如,十年前,埃克森美孚(Exxon Mobil )、雪佛龍(Chevron)、荷蘭皇家殼牌(Royal Dutch Shell)、道達爾(Total)和英國石油(BP)這五大巨頭調整后的收益是五大鐵礦石生產商的兩倍。

在人們對氣候變化的擔憂日益加劇之際,大型石油公司難以吸引投資者。礦業公司已經開始向投資者進行更多的分紅,而石油生產商才剛剛開始這樣做。

礦業公司還有一個更好的故事:石油導致了全球變暖,但一些金屬(尤其是銅)對于建立基于電動汽車的綠色未來至關重要。

礦業公司派發創紀錄的股息目前全球金屬供應緊張的局面,與大型礦業公司在五年前做出的一項戰略決策息息相關。在花費了數年時間不斷向全球市場增加供應后,這些公司放棄了增長計劃,轉而專注于股東回報。這導致金屬供應量基本停止了增長,價格開始回升。

對投資者來說,這當然是好消息。在這次價格上漲期間,投資者可能會收到更多分紅。與上一輪大宗商品超級周期不同的是,礦業公司目前仍飽受一系列不良交易和項目的困擾,他們不愿將額外收益投入并購或新礦山,而是選擇派發創紀錄的股息。

上周,淡水河谷公布了十年以來最好的單季度業績,該公司首席執行官Bartolomeo表示:“首先,不要期待極端的資本支出,我們沒有這樣的計劃;其次,很多人都在問這個問題,所以我要借此機會闡明,我們也沒有考慮轉型和并購。”

如今,大型石油公司也在這樣做,從埃克森美孚到英國石油等公司都放棄了石油產量增長計劃,以期重新贏得股東的信任。這些公司大幅削減了新項目的支出,在償還債務后,承諾回報投資者,而不是像上一個周期那樣開發新油田和煉油廠。這可能會導致未來十年石油供應減少,進而支撐油價。

金屬價格上漲導致供應鏈下游壓力加大據外媒報道,采礦業利潤增長的影響已經遠遠超出了自然資源行業。這意味著多個行業都將面臨成本上升問題,這在某種程度上可能轉化為更廣泛的通脹,對債券和外匯市場造成沖擊。

咨詢公司IHS Markit的定價和采購研究主管John Mothersole表示:“大宗商品經歷了為期一年的強勁上漲之后,目前供應鏈下游的通脹壓力正在加大。”

迄今為止,各國央行(尤其是美聯儲)基本上無視這些壓力。美聯儲4月28日表示,雖然通貨膨脹率上升,但這主要反映了“暫時性因素”。

責任編輯: 張磊

京公網安備 11010802020613號

京公網安備 11010802020613號