![]() 政策與經(jīng)濟(jì)

政策與經(jīng)濟(jì)

![]() 政策與經(jīng)濟(jì)

政策與經(jīng)濟(jì)

“好多人問我,周期股能夠炒到什么時候?還是要小心,你如果現(xiàn)在這個時候還沒買周期股,再進(jìn)去可能就是刀口添血了,就有危險了。”

“對通脹不用擔(dān)心,越是現(xiàn)在通脹(預(yù)期)很厲害的時候,我越跟大家說,通脹不用擔(dān)心,尤其是對中國的通脹不用擔(dān)心,明年中國通脹肯定會回落。

現(xiàn)實問題來講,這輪大宗商品價格的上漲,還沒有結(jié)束,還會持續(xù)。”

“這一輪通脹雖然起來了,但不至于讓美聯(lián)儲馬上加息。”

“我們不能以為,美國經(jīng)濟(jì)復(fù)蘇了,全球經(jīng)濟(jì)也復(fù)蘇了,全球經(jīng)濟(jì)就開始好了,又來了新一輪的周期上升,所以看好周期股,要看好兩年、三年。沒這么好,長期的問題還是存在的。”

“簡而言之,今年的全球經(jīng)濟(jì)是一個反彈,我們判斷今年美國GDP增長大概是3.2%。全球經(jīng)濟(jì)增速是5.5%,中國的經(jīng)濟(jì)增速大概是8.5%。”

“在未來10年,中國的GDP肯定是全球第一,沒有任何懸念的。”

“展望未來,隨著我們?nèi)丝谥饾u老齡化,消費率肯定會提升,因為隨著人口年齡越來越老齡化,大家慢慢會覺得房產(chǎn)投資的意義變小,而是更傾向于投資一些比較短的、回報率比較穩(wěn)定的東西。”

“全球的產(chǎn)業(yè)轉(zhuǎn)移,從歐美轉(zhuǎn)移到日本,又從日本轉(zhuǎn)移到亞洲四小龍,又從亞洲四小龍轉(zhuǎn)移到中國,大家在擔(dān)心從中國會轉(zhuǎn)移到印度、印尼、越南,但我認(rèn)為到中國基本上就是終點了。”

“核心來講,我們目前的政策導(dǎo)向在于兩點,一個是要擴(kuò)內(nèi)需,一個要發(fā)展自主創(chuàng)新,當(dāng)然我們還要記住一個新的發(fā)展格局,就是內(nèi)循環(huán)和外循環(huán)相互促進(jìn)的發(fā)展格局。”

“中國的大公司跟小公司之間的差距不是特別大,基本上是乒乓球跟西瓜之間的差別,美國的公司它是芝麻跟西瓜之間的差距。

做投資來講,不要撿了芝麻,丟了西瓜,將來分化還會越來越大。”

以上,是中泰證券首席經(jīng)濟(jì)學(xué)家李迅雷,5月13日在中泰證券主辦的“首席經(jīng)濟(jì)學(xué)家的一堂公開課”活動上,分享的最新精彩演講。

目前市場對于通脹普遍存在擔(dān)憂,但李迅雷認(rèn)為,越是通脹很厲害的時候,他反而不擔(dān)心通脹,明年肯定會回落,而美聯(lián)儲也不會馬上加息。

同時,李迅雷還分享了對當(dāng)下全球分化的看法,展望了今明兩年的貨幣政策、財政政策、全球經(jīng)濟(jì)走勢,對于當(dāng)下具體要配置哪些資產(chǎn),也給出了明確的建議。

聰明投資者整理了李迅雷演講精彩內(nèi)容,分享給大家。

美國房價去年平均漲了14%

因為超大規(guī)模地發(fā)貨幣

去年由于美國放水、歐盟放水、日本放水,所以那些國家的房價漲得都比我們多。

我們上海漲了很多,但做分析的時候,你不能只看上海,你要看全國,去年70個大城市里面有23個城市好像是下跌的,上海漲得比較多。

所以我們不能夠說上海房價漲得多,全國都漲得多,同樣道理美國也一樣,美國的房價去年大概平均漲了14%,我們平均漲了5%。

為什么美國漲那么多,還是靠超大規(guī)模地發(fā)貨幣。

而且他們發(fā)的貨幣基本上是流到了老百姓和企業(yè)的口袋里面。老百姓有錢了,那就去消費、買房子、買股票。

所以,美國去年股市從技術(shù)性的熊市變?yōu)榧夹g(shù)性的牛市;

去年3月份的時候,美國股市大跌,跌幅超過20%,理論上來講就叫技術(shù)性的熊市。

大家都認(rèn)為美國股市大概要慘了,因為美國股市已經(jīng)搞了10年牛市了,沒想到今年又創(chuàng)歷史新高了。

所以很多時候我們要敬畏市場,你說專家能夠預(yù)測市場嗎?我想專家的特點就是,他能夠分析市場,你要預(yù)測市場是很難的。

因為影響市場的因素特別多,所以大家也不要迷信專家,當(dāng)然也不要嘲笑專家,學(xué)有所長,術(shù)有所攻,每個人都有每個人的特長地方。

我想給大家講的就是一些數(shù)據(jù)、一些情況,以便大家能夠更加清楚地認(rèn)識到,我們的變化在哪里。

經(jīng)濟(jì)復(fù)蘇導(dǎo)致大宗商品需求上來

資源國疫情嚴(yán)重,供給能力有限

供需缺口導(dǎo)致價格大幅上漲

現(xiàn)在大家擔(dān)心比較大的就是通脹。你看美國的通脹那么厲害,最近大宗商品價格漲得那么厲害;

今年我們怎么辦?我們輸入型通脹是不是也會很厲害?

這些擔(dān)心不是沒有道理,但還是要客觀理性分析。現(xiàn)在主要是大宗商品價格在上漲,豬肉價格在下跌。

所以我們不能看豬肉價格下跌了,就認(rèn)為是通縮,看大宗商品價格上漲了,又以為是通脹。

不能夠盲人摸象,摸到哪里算哪里,還是要客觀地、綜合地、平均地來看這些問題。

為什么大宗商品價格會漲那么多,油價、鐵礦石、銅、鋁價格為什么漲那么多呢?

一方面是因為經(jīng)濟(jì)復(fù)蘇,去年挖了個坑,經(jīng)濟(jì)突然下跌,之后慢慢在填坑,填坑的過程當(dāng)中需求產(chǎn)生,

我們過去沒啥庫存,去年受疫情影響,大宗商品的進(jìn)口數(shù)量也減少了,今年突然發(fā)現(xiàn)需求上來,要補庫存,需要大量的進(jìn)口,那這樣有供需缺口存在了。

再一個問題,那些資源國,它的疫情都比較嚴(yán)重,

比如說像巴西、智利、印度。印度也是個資源大國,疫情都比較嚴(yán)重,他們供給能力有限。

但需求都已經(jīng)恢復(fù)了,像那些發(fā)達(dá)經(jīng)濟(jì)體、中國的需求都恢復(fù)了,就導(dǎo)致了一個比較大的需求缺口。

現(xiàn)在買周期股是刀口舔血

明年中國通脹肯定會回落

這輪大宗商品價格上漲還沒結(jié)束

但這個缺口不會長期存在。

所以好多人問我,周期股能夠炒到什么時候?

還是要小心,你如果現(xiàn)在這個時候還沒買周期股,再進(jìn)去可能就是刀口添血了,就有危險了。

一個東西一定要在它剛剛有點苗頭的時候,你要去拼命分析。等到行情都起來了,你再去講這個是不是還有機會,就有點晚了。

我們投資者,尤其是個人投資者一定要注意,不要追漲殺跌,當(dāng)然你們每個人都想逢低吸納逢高出貨,想是這么想的,往往反過來做,這是因為人的心理。

我們?nèi)说男睦碛幸粋€缺陷在,每個人都一樣,都是貪婪和恐懼。

為什么說投資是反人性的游戲。

當(dāng)別人貪婪的時候你恐懼,當(dāng)別人恐懼的時候你貪婪,這是反人性的。

為什么大部分人做不好,就是因為符合人性,符合人性是個好事情,但在投資上面要反過來,反人性是有難度的。

所以對通脹不用擔(dān)心,越是現(xiàn)在通脹很厲害的時候,我越跟大家說,通脹不用擔(dān)心,尤其是對中國的通脹不用擔(dān)心,你們看一下明年就知道了,中國通脹肯定會回落。

現(xiàn)實問題來講,這輪大宗商品價格的上漲,還沒有結(jié)束,還會持續(xù)。

所以我們看通脹,就看一個指標(biāo)——原油價格指數(shù),這個指標(biāo)能夠反映總體的情況。

鐵礦石、氧化鋁、銅、鎳、鋅也可以參考,但最具有代表性的還是原油價格,

這個價格如果再往上走,大家還是覺得通脹壓力比較大。

但是因為短期漲幅過大,它肯定會有一個回落,從長期來講,需求是有限的,我們不像2008年、2009年,搞了個兩年4萬億的巨大投資,搞鐵公基。

因為基建投資它也有個周期,我們國家的基建投資是領(lǐng)先的,但這幾年基建投資增速都明顯放緩,因為需求有限了。

另外一方面,基建投資主要靠地方政府,地方政府如果財力不足了,他拿什么錢來投?

所以大部分需求在中國,對美國來講,確實美國經(jīng)濟(jì)會強一點,因為它放水放得多,總會有效果。

美聯(lián)儲現(xiàn)在的政策目標(biāo)是盯就業(yè)

不會馬上加息

大家又在擔(dān)心美國會不會加息,尤其是昨天美國股市已經(jīng)反映出大家對于加息的預(yù)期了。前兩天,前美聯(lián)儲主席耶倫,她說美國應(yīng)該要加息了。

她現(xiàn)在是做財政部部長,財政部部長不應(yīng)該說加息之類的話,在中國絕對不會發(fā)生的。

但是美國言論自由,說了之后,美聯(lián)儲主席鮑威爾壓力就很大,說我們還是要忍受一下,通脹是暫時的。

后來耶奶奶聽說之后,她也覺得不能夠逼得太緊,也說通脹是暫時的。

這說明,現(xiàn)在美聯(lián)儲的政策目標(biāo)主要是盯著就業(yè)。

美國現(xiàn)在就業(yè)還是有點問題,失業(yè)率還在6%以上,失業(yè)率的好轉(zhuǎn)會比較慢。

過去,央行的政策目標(biāo)主要是就業(yè)和通脹雙重目標(biāo),現(xiàn)在變成主要看就業(yè)了,所以這一輪通脹雖然起來了,但不至于讓美聯(lián)儲馬上加息,這是我個人的判斷。

今年通脹壓力不會很大

我們今年的通脹壓力依然還是會有上升,但是也不會很大,為什么呢?

因為我們居民收入增長慢了,沒有收入增長也就沒錢去消費,因此PPI(生產(chǎn)資料價格)向CPI(生活資料價格)的傳導(dǎo)會受阻。

這樣一來,今年下游企業(yè)日子肯定不好過了,

因為上游原材料漲價了,如果不能向中下游傳導(dǎo),那么對于下游企業(yè)來說,自己成本上升,又不能漲價,那么它們的利潤就會收到擠壓,這是我們今年可能面對的問題。

下面要講的是房租和房價的背離,房租沒怎么漲,但房價一直在漲——房租是代表服務(wù)消費,房價是代表資產(chǎn)價格——這兩者是背離的,跟西方國家不一樣,西方國家兩條線的漲幅是比較同步的。

這也反映出當(dāng)今中國社會遇到的問題是什么呢?還是有效需求不足。

我們的模式當(dāng)然還是挺好的,繼續(xù)替全世界打工,在18世紀(jì)就有中國勞工,中國人最大的特色就是吃苦耐勞,所以為什么中國出口量那么大?都相當(dāng)于在替老外打工。

當(dāng)然有打工的水平和資格也不錯,不像印度,雖然人口也很多,但它就沒有能力替全世界打工,他們這次疫情也失控,人均收入只有中國的1/5。

我這么多年做經(jīng)濟(jì)研究,發(fā)現(xiàn)有很多現(xiàn)象可能只有文化因素可以解釋,如果純粹用體制因素、市場化的機制這些東西來解釋,就不太有解釋力。

比如為什么受儒家文化影響的國家,奧運會金牌拿的比較多,中日韓三國在奧運會上都能拿很多金牌,因為我們是比較追求名利的,而印度追求下輩子,所以奧運會上不爭第一,他們高種姓的人又是吃素的,所以力氣也不足。

說回通脹壓力,如果拉長時間看,你會發(fā)現(xiàn)整體來講通脹壓力是不大的,

雖然貨幣是在超發(fā),大量的貨幣也轉(zhuǎn)到資產(chǎn)領(lǐng)域了。我曾經(jīng)寫過一篇文章,叫“水往高處流”,央行放的水是往高處流的,流到有錢人口袋里面去,流到資產(chǎn)領(lǐng)域了。

比如以美國為例,美國在金本位制下,它的通脹是不高的,因為美元跟黃金掛鉤,到后來美國發(fā)現(xiàn)這樣不行,這樣導(dǎo)致了1929年的大蕭條。

后來在1971年把布雷頓森林體系解體了,從此之后美元跟黃金脫鉤,美元就像脫韁的野馬開始超發(fā)了,

但超發(fā)之后通脹厲害嗎?并不厲害。

但是房價、股市、黃金價格漲了很多,所以貨幣超發(fā)的錢往往是向資產(chǎn)領(lǐng)域去流動的。

為什么物價一直不高呢,因為中國有大量的人在打工,替美國生產(chǎn)產(chǎn)品,除了中國之外,還有印度、印尼、越南、墨西哥……

那么多的窮國,他們吃苦耐勞,生產(chǎn)產(chǎn)品,這樣美國還指責(zé)中國對美國輸出通縮,這也就導(dǎo)致了特朗普在2018年對中國要加征關(guān)稅。

所以在全球化時代,產(chǎn)品的供應(yīng)能力是很強的,所以我是不太擔(dān)心長期的通脹。

大家都在擔(dān)心通脹,那為什么現(xiàn)在豬肉價格跌了呢,因為肉價一漲中國人就覺得賺錢機會來了,都紛紛養(yǎng)豬了,供給多了價格自然就會下降。

制造業(yè)轉(zhuǎn)移到中國基本就是終點了

中國現(xiàn)在是全球制造業(yè)的第一大國,全球的產(chǎn)業(yè)轉(zhuǎn)移,從歐美轉(zhuǎn)移到日本,又從日本轉(zhuǎn)移到亞洲四小龍,又從亞洲四小龍轉(zhuǎn)移到中國,大家在擔(dān)心從中國會轉(zhuǎn)移到印度、印尼、越南,但我認(rèn)為到中國基本上就是終點了。

中國還有6億人,月收入只有1000塊錢,他們還有動力去賺更多錢,愿意打工,

所以產(chǎn)業(yè)鏈很難繼續(xù)向下轉(zhuǎn)移了,像我?guī)讉€同學(xué)生產(chǎn)出口產(chǎn)品,之前把工廠搬到印度、印尼,前兩年覺得很好,現(xiàn)在開始后悔了,因為產(chǎn)業(yè)是需要有配套的。

所以全世界的這種勞動分配模式是有它的道理的:總有人是享樂的,總有人是要辛辛苦苦工作的,這樣就組成了一個世界。

央行早就轉(zhuǎn)彎了

今明兩年,中國經(jīng)濟(jì)增速會呈現(xiàn)前高后低的走勢

國內(nèi)來講,央行也反復(fù)強調(diào),你們不要老研究我們的公開市場操作了,因為我們現(xiàn)在研究的人越來越多了。比如第7次人口普查數(shù)據(jù)一公布,馬上就有那么多人開始研究,都變成統(tǒng)計專家了,搞得統(tǒng)計局壓力很大。

我們現(xiàn)在那么多賣方分析師都在研究央行的貨幣政策,研究它的公開市場操作,試圖尋求一些蛛絲馬跡,預(yù)測央行后續(xù)的政策,雖說貨幣政策不會急轉(zhuǎn)彎,但這又引申出兩個問題:一是到底會不會轉(zhuǎn)彎?二是怎么轉(zhuǎn)彎?

——其實這也沒有什么好研究的,早就轉(zhuǎn)彎了。

現(xiàn)在自媒體時代,很多問題特別容易被過度解讀。一個報告出來之后,就會有各種各樣的解讀。有的時候央行少講一句話,就會有很多人問為什么不講這句話了?

比如上次央行的貨幣政策報告里面,就沒有說政策不會去轉(zhuǎn)彎,大家都以為政策要轉(zhuǎn)彎了,后來高層講了一句政策不會急轉(zhuǎn)彎,大家才停止議論。所以很多時候過度解讀也容易出現(xiàn)問題,但是總體來講,我個人認(rèn)為央行今年不會加息。

今明兩年,中國經(jīng)濟(jì)增速會呈現(xiàn)前高后低的走勢,

這是我們做的一個統(tǒng)計,明年的CPI和PPI都會回落,這個跟我前面講的邏輯也是一致的。

產(chǎn)業(yè)、人口、企業(yè)在分化

第二個是產(chǎn)業(yè)的分化,就是新舊動能轉(zhuǎn)換,傳統(tǒng)產(chǎn)業(yè)往下走,現(xiàn)在熱門的碳達(dá)峰、碳中和,很多小企業(yè)的成本可能又會進(jìn)一步提高,這又會提升產(chǎn)業(yè)集中度。

第三是人口的分化,

像這次第7次人口普查數(shù)據(jù)出來,我們可以看到,東北和中部地區(qū)人口繼續(xù)減少,大量人口集中在東部地區(qū),長三角、珠三角的人口都在大幅增加。

過去我們的農(nóng)民工是“孔雀東南飛”,現(xiàn)在農(nóng)民工老了,就開始“孔雀西南飛”,今年統(tǒng)計下來,西部地區(qū)人口居然是增加的,這也說明了人口的分化。

三、四線城市人口在減少,

中國大概有2/3的三、四線城市人口都出現(xiàn)凈減少,大量的人口流向大城市,流向一線城市和新一線城市,

這種趨勢在將來還會延續(xù),所以未來我們在哪里買房,答案也很明確了。

第四是企業(yè)的分化,

強者恒強,大公司越來越多,份額越來越大,所以現(xiàn)在為什么要發(fā)壟斷呢?

我們現(xiàn)在要防止資本無序擴(kuò)張,因為那些超大企業(yè)的壟斷性越來越大了,但是這個也是代表一個趨勢。

如果一直跟著節(jié)奏

永遠(yuǎn)買不起房子

我們?nèi)绻軌蚩吹酶娱L遠(yuǎn)一點,那就可以發(fā)大財了。

但是很遺憾,我們大部分人都是人在此山中,如果那個時候大家能夠看到美國和日本的發(fā)展,你就會知道在1990年代,大家都在搶購商品的時候,就算買不起房子,也可以把錢壓箱底,當(dāng)時的第三套人民幣,壓箱底,放到今天也很值錢了。

在剛改革開放的時候,你很難想象我們會怎么樣,但如果你有一定的想象力,你現(xiàn)在可以想想,我們現(xiàn)在 M2就是廣義貨幣200萬億,將來會變成多少?

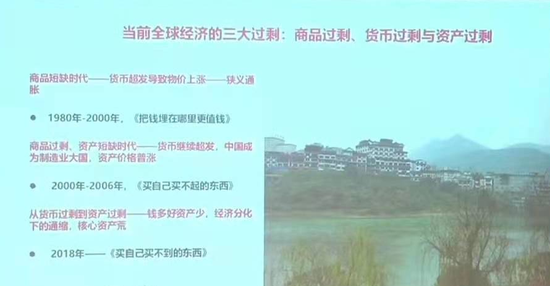

在2006年的時候,我寫了篇文章——《買自己買不起的東西》,就是發(fā)現(xiàn)那個時候中國居民的大部分(資產(chǎn))都是商品,大部分人都沒買房子,你想想如果中國人都擁有房子之后,對房地產(chǎn)的需求會有多大?

所以我當(dāng)初在寫《買自己買不起的東西》的時候,有人就跟我辯,他說既然買不起你怎么買呢?

因為當(dāng)初大家都沒有加杠桿的意識,我就說買不起就借錢買,

那個時候居民收入都差不多,貧富差距沒現(xiàn)在大,你這點工資我也這點工資,你在國有企業(yè),我也在國有企業(yè),你總想房子現(xiàn)在買不起,2000塊錢一平方太貴了,等到我有錢了再買,等到你有錢了,它變成4000一平方米了,你再攢錢它就變成1萬一平方了。

所以如果你一直跟著節(jié)奏,你永遠(yuǎn)買不起,這個時候一定要加杠桿,要跟別人不一樣。

所以我在那個時候說中國的M2(廣義貨幣)31.5萬億還是太低了,未來我們會怎么怎么樣,這是我2006年寫的篇文章。

當(dāng)初有人看了我文章很興奮,就花了2萬塊錢買了房子,他只有2萬塊錢,問親戚朋友借了錢,2萬塊錢作為房地產(chǎn)公司的保證金先認(rèn)購,再去借錢,他說我現(xiàn)在財務(wù)自由了,還是很感謝你,當(dāng)初看了你這篇文章鼓足勇氣買了。

現(xiàn)在房地產(chǎn)總量過剩

結(jié)構(gòu)性還是短缺

但現(xiàn)在就不能夠?qū)戇@個話了,因為現(xiàn)在資產(chǎn)過剩了,房地產(chǎn)總量過剩了。

中國現(xiàn)在的房地產(chǎn)總量是多少?400多萬億的規(guī)模。

400多萬億等于美國房地產(chǎn)的總市值,加上日本總市值,加上歐盟總市值之和,那中國房地產(chǎn)到底有多貴或者到底有多大規(guī)模?大家可以考慮一下。

所以總量是過剩了。

那總量過剩是不是風(fēng)險都很大?結(jié)構(gòu)性機會。

所以我后面講中國為什么現(xiàn)在沒有全面牛市了?因為總量過剩了。

總量過剩,大家追求是結(jié)構(gòu)性機會,我們貨幣過剩了,但還有6億人月收入只有1000塊錢,所以是結(jié)構(gòu)性短缺,資產(chǎn)也過剩了。

所以總量過剩了,但是結(jié)構(gòu)性還是短缺。

我在2018年的時候?qū)懥艘黄恼陆小顿I自己買不到的東西》。

這張圖大家知道在哪里嗎?

這是一個結(jié)構(gòu)性的短缺,因為有錢人越來越多,就像這種醬香型的白酒在整個白酒的結(jié)構(gòu)里面原先只有2%的份額,現(xiàn)在上升到7%了,未來可能還會再提高。

當(dāng)然我現(xiàn)在講這個話,很多人會說專家總是事后諸葛亮,但你看我以前寫的文章,確確實實也是講了好多。

我2018年這篇文章里面,因為合規(guī)要求,中國的A股我不敢提,我提了美國,我提了蘋果、特斯拉、谷歌、微軟、輝瑞制藥,我上面都寫了,

因為買不到的東西(是最好的),有些專利技術(shù)是買不到的,核心地段是稀缺的,所以你要尋找這些稀缺的東西。

那現(xiàn)在還有什么稀缺?還有什么是買不到?我覺得青春買不到吧,所以現(xiàn)在做美容行業(yè)(很好),這也不是我現(xiàn)在才說的,我在那個時候就寫了。

現(xiàn)在來講,要找到結(jié)構(gòu)性的機會,這是第二個大的思維。

在上海配置房地產(chǎn)沒有問題

但全國來講房地產(chǎn)配置過多了

未來資產(chǎn)往權(quán)益市場配置是沒問題的

我相信在座的各位對房地產(chǎn)肯定是情有獨鐘的,尤其在上海,在上海配置房地產(chǎn)沒有問題,因為全中國就一個上海,上海的教育,醫(yī)療資源如此發(fā)達(dá)。

但是作為全國來講,房地產(chǎn)的配置肯定是有問題,配置過多了。

根據(jù)央行統(tǒng)計,中國居民家庭資產(chǎn)里面60%是配置在房地產(chǎn)上面的,股票的配置大概只有2%,美國居民家庭資產(chǎn)配置里股票配置30%,日本和歐洲都是9%。

我覺得未來資產(chǎn)配置往權(quán)益市場方向配是沒有問題的,

對資本市場我還是長期看好,當(dāng)然看好不等于就能漲,因為一方面資金會流到資本市場,但另外一方面資本市場的盤子也在擴(kuò)大,所以總體還是資產(chǎn)過剩。

在資產(chǎn)過剩當(dāng)中尋找結(jié)構(gòu)性的短缺,那哪些是短缺?核心地段的房地產(chǎn)肯定是短缺的。

為什么會短缺?我給大家舉個例子。

比如說,你在離人民廣場10公里是一個半徑,20公里又是個半徑,如果你從20公里圓縮小到10公里,就是核心了。

10公里半徑面積是20公里半徑面積的1/4,距離縮短一半,面積要縮小3/4,這就是短缺。

另外專利技術(shù)。

蘋果確實還是很牛的,我們有很多企業(yè)也是所謂的蘋果產(chǎn)業(yè)鏈,但你看它的ROE只有10%左右。

ROE有50%的肯定是有核心技術(shù)的,或者你這個商品是稀缺的,短缺的,像 LV,愛馬仕,它們的毛利率很高,因為它有品牌。

所以我們資產(chǎn)配置一定要配置這些買不到的東西。

分化的時代

一定要看到人口流向哪里

另外,一定要看人口的流向,我是特別喜歡看人口的流向,

之前公布了第7次人口普查,我一直在想為什么沒有公布各個省的人口流向。

那現(xiàn)在這個問題很嚴(yán)重,比如說像江蘇,江蘇也是個人口大省,但這幾年江蘇人口沒什么增加,

我把出生人口跟死亡人口剔除之后再看人口的變化,會發(fā)現(xiàn)浙江的人口增加很多,浙江的人口主要是流到哪兩個地方?寧波、杭州,其他地方人口都沒增加。

再看一下廣東,廣東是中國人口流入最多的省份,但廣東就是深圳、廣州、佛山、東莞,這4個城市人口增加很多。

分化的時代一定要看到(人口)在哪些地方集中,集中度的提升就容易帶來機會。

包括農(nóng)民工也是一樣,現(xiàn)在農(nóng)民工主要是從珠三角流出,但珠三角流出的時候,珠三角的人口增加還多,那就是非農(nóng)民工在流入,也就是偏高端的人口在流入,等于說騰籠換鳥了。

因為大家還是喜歡買房子,買房子的時候一定要看人口是怎么流動的,

作為上海來講,你也得研究上海的地段,城市的規(guī)劃,2040年的上海城市規(guī)劃大家有沒有看過?這就對你購房的地段是一個很好的指引。

人口的流向,資金的流向,是很重要的。

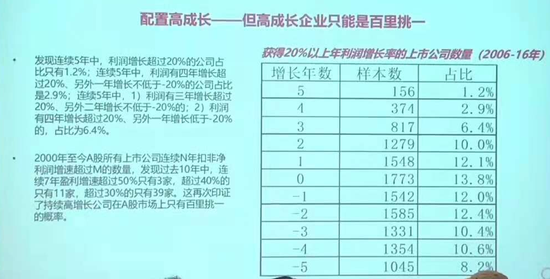

高成長的公司不容易選到

尋求穩(wěn)健、知名度高的

說不定就很安全

第三個布局高成長的賽道,高成長基本上出在哪些領(lǐng)域?這也是很重要的。

當(dāng)然大家千萬不要被迷惑了,我經(jīng)常聽到有人跟我推薦說這個公司今明兩年有連續(xù)50%的盈利增長,這個東西我也就聽聽而已,這是它的短期增長,那它以后能夠增長多少?

我有一句講得比較多:“相信邏輯,不要相信奇跡”。

比如說基金經(jīng)理,你說基金經(jīng)理他的業(yè)績很好,今年很好,明年大概率就要下去了。

我們做過一個簡單的統(tǒng)計,如果你的基金經(jīng)理能夠連續(xù)5年的業(yè)績保持在前50%的,那總體的業(yè)績就在前20%。

這個基金經(jīng)理可能聽上去很牛,再牛的基金經(jīng)理能不能連續(xù)5年在前50%?能做到就很牛了,大部分人還是做不到的。

給大家再看一張表,你會發(fā)現(xiàn)連續(xù)5年上市公司的盈利增速在20%以上的公司占比只有1.2%。

基金經(jīng)理里有幾個能夠每年的業(yè)績都在20%以上的,我們只看到了2019年,2000年這兩年的業(yè)績好,你再去看看2018年的業(yè)績,慘不忍睹,要知道基本上都是隨大流的,這就像馬拉松比賽一樣的。

配置高成長這個話好說,做起來是很難的,基本上都是百里挑一,你不要尋找那些特別高成長的了,你就尋求那種穩(wěn)健一點的,知名度高一點的,說不定就很安全。

老想著要出奇制勝,要尋找大黑馬,可能尋找到一個大的黑天鵝。

頭部企業(yè)不一定一直是頭部企業(yè)

投資要更加注重長期

行業(yè)選龍頭,這個是成立。要選行業(yè)龍頭,頭部企業(yè),頭部企業(yè)也不一定能夠一直是頭部企業(yè)。

我是有案例的,比如說在2002年的時候,我當(dāng)年在國泰君安研究所,我讓我們的每個行業(yè)研究員推薦一個未來藍(lán)籌。

2002年的時候我們就出了一本書叫《未來藍(lán)籌》,30個行業(yè)里面推薦了30個股票,現(xiàn)在回過頭來看成功率是40%,有12個公司到現(xiàn)在為止還是行業(yè)龍頭。

如果說按照當(dāng)初我們《未來藍(lán)籌》的股票你去買入,持有到現(xiàn)在為止,收益率太驚人了,但這個過程是很痛苦的,但是波瀾起伏之后,還是起來了,最終的結(jié)局是好的。

但就過程來講,會讓你質(zhì)疑自己,讓你懷疑你的智商,覺得我怎么會推薦這個公司,但長期來看這個邏輯是成立的。

我們做投資要更加注重長期,而不是被短期所困惑,要長期堅持下去。

基金經(jīng)理很多時候他做不好是為什么呢?因為他們有行業(yè)的排名比較,所以他要經(jīng)常要換。

另外,基民也要換,導(dǎo)致基金經(jīng)理也是被動的去加倉去減倉,所以這也是一個問題。如果說你們個人要配置資產(chǎn),那就找龍頭長期持有不用去看了。

不要老去看這個東西,說不清楚的,股票漲跌每天都有邏輯嗎?沒有邏輯的,前兩天漲停,后兩天又跌停,像神經(jīng)病一樣,它有邏輯嘛?它沒有邏輯。

但很多投資者他非要從其中來解釋這個邏輯是什么,沒啥邏輯的,就是這種情緒的波動。

但這里面就一定要看頭部的新興行業(yè),一定要看它的技術(shù)含量,科技含量到底有多大。

很多公司它沒啥科技含量的,他也叫某某高科,起的名字都很好聽,但實際上沒啥科技含量。

中國的大公司和小公司差距不是特別大

美國的公司是芝麻跟西瓜之間的差距

對于政策這方面,很多政策都是長期政策,它不是一個短期政策,所以我們從九大戰(zhàn)略性新興產(chǎn)業(yè)到碳中和是一個長遠(yuǎn)目標(biāo)。

這個目標(biāo)里面,主要去把握哪些方面?

主要還在能源這一塊,

講了這么多的“碳達(dá)峰,碳中和”,我們還是要抓住重點,主要還是在能源領(lǐng)域里面,在新能源替代方面,在這些方面找機會可能找得更多一點。

還有抓大放小,小公司有機會,不拿是不是有點可惜?

尤其小公司很多故事,因為船小好掉頭。

但是這個歷史數(shù)據(jù)反映什么呢?

大市值公司它有更好的利潤,尤其是到現(xiàn)在,增量經(jīng)濟(jì)是個做大蛋糕的過程,存量經(jīng)濟(jì)是個切蛋糕的過程,做大蛋糕的過程當(dāng)中,大公司小公司都有機會。

小公司盤子小,它能夠增長的比例更高,到了存量經(jīng)濟(jì)時代就是怎么切蛋糕了,你切的多了,我就切的小了,此消彼長的,所以這個時候一定要找要抓大放小。

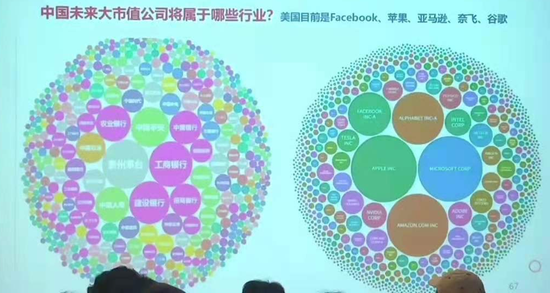

你再看一下中國的大公司有哪些?美國的大公司有哪些?未來會有什么樣的變化?

我們現(xiàn)在的大公司再過10年是不是還是大公司?這個變化是挺多的。

在巴菲特的年會的上面他也專門講了,全球前20大公司10年前跟10年后發(fā)生了巨大變化,過去銀行比較多,現(xiàn)在美國的大公司里面沒有一家銀行了。

所以第二個分化會加劇。

美國的公司它是芝麻跟西瓜之間的差距。

做投資來講,不要撿了芝麻,丟了西瓜,將來分化還會越來越大。

我大概有個統(tǒng)計數(shù)據(jù),中國現(xiàn)在有5000多家上市公司,大概按照市值從高到低排序,后面一半的公司市值加起來是10%,已經(jīng)很小了,你沒必要去關(guān)注了,

前面2500家公司占了90%的市值,你應(yīng)該關(guān)注前一半的。

那后一半有沒有機會?肯定是有點機會的,但這個概率極低,

我們做投資要尋找大概率事件,小概率事件就像中彩票,中頭獎的概率很低的。

而且未來中國小市值的公司,后50%公司的市值還會繼續(xù)縮小。

美國現(xiàn)在后一半的公司市值只有3%,中國還有10%,將來還要縮小,不要以為你這些小股票現(xiàn)在已經(jīng)跌不動了,還要往下跌。

這是我們是講的理性分析,不要心存僥幸。

責(zé)任編輯: 張磊

關(guān)于我們 | 會務(wù)服務(wù) | 咨詢服務(wù) | 誠聘英才 | 相關(guān)法律 | 會員注冊 | 網(wǎng)站地圖 | 合作伙伴 | 友情鏈接

Copyright © 1999-2026 北京中能網(wǎng)訊咨詢有限公司 版權(quán)所有. All rights reserved.

地址:北京市海淀區(qū)北蜂窩8號中雅大廈A座14層 郵政編碼:100038

電話:010-51915010,30 傳真:010-51915237

支持單位: 中國企業(yè)投資協(xié)會|中國動力工程學(xué)會| 中國電機工程學(xué)會|中國城市燃?xì)鈪f(xié)會 承辦單位:北京中能網(wǎng)訊咨詢有限公司

京公網(wǎng)安備 11010802020613號

京公網(wǎng)安備 11010802020613號